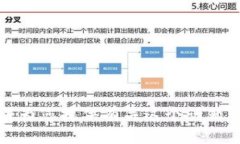

在数字货币的世界里,符号和缩写层出不穷,给习惯了传统金融的人们带来了不少困惑。作文中提到的“U”,一般指...

每到月底,许多人都会感到钱包的冷,账单的压力逐渐增大,消费的无序也开始显露出其后果。这一现象反映了一种普遍的消费心理:人们往往难以理智地控制个人消费,尤其是在当今社交媒体和各种促销活动充斥的时代。本文将探讨如何实现理智消费,通过预算管理和钱包管理来有效节省开支,从而避免月底面临的经济压力。

理智消费是指在消费行为中保持清晰的头脑、冷静的思考,秉持必要与非必要的原则。这不仅限于购物时不被冲动所左右,也包括对自身收入和支出的全面了解和管理。理智消费的重要性在于:

1. **改善财务状况**:通过理智消费,个人或家庭可以更有效地控制支出,避免不必要的浪费,从而提高生活质量。

2. **减少经济压力**:合理的预算可以帮助个人和家庭在月末时不至于财务紧张,避免因经济问题导致的焦虑和不安。

3. **培养良好的消费习惯**:理智消费能帮助人们逐步建立良好的消费习惯,形成长久的理财观念,促进财务健康。

有效的预算管理是理智消费的基础。通过合理的预算制定,可以确保自己的支出始终在可以承受的范围内。以下是一些有效的预算管理方法:

1. **记录收入和支出**:首先要详细记录每个月的收入与支出,包括固定支出(如房租、交通费、生活费等)和可变支出(如娱乐、购物等),从而全面了解自己的财务状况。

2. **制定消费预算**:根据记录的支出情况,制定可行的消费预算。例如,可以将每月的收入按比例分配给各项支出,确保某一项支出不超过总体预算。

3. **设定消费上限**:为不同类别的支出设定上限,避免因为消费超出预期而导致月底囊中羞涩。

4. **定期评估调整**:每月末,回顾本月的消费情况,评估预算执行效果,必要时进行调整,以适应新的财务状况。

很多时候,人们在购物时容易产生冲动消费的心理,这种行为往往会对预算造成不良影响。以下是控制冲动消费的一些有效方法:

1. **购物清单**:在购物前制定清单,明确购买目标,避免无目的的购物行为。

2. **冷静思考**:每当感到想要购买某物时,先给自己24小时的思考时间,等到第二天再决定是否购买。

3. **关注促销信息**:有时候,促销会吸引人们的目光,但并不代表是必须购买的商品。要理智分辨哪些是促销品,真正需要的产品才值得购买。

4. **建立购买的价值观**:了解每一项消费目的和意义,将自己的需求与欲望区分开,培养理性的消费观念。

钱包管理不仅仅是控制消费,更涉及到如何合理规划财富。以下是一些有效的钱包管理建议:

1. **现金 vs. 信用卡**:在日常消费时,可以选择使用现金支付,以避免不必要的债务产生。对信用卡的使用要进行合理管理,避免过度消费。

2. **定期清理钱包**:每个月末,清理钱包中的小票和不必要的卡片,保持钱包整洁,也清晰自己的消费情况。

3. **设定储蓄目标**:每月强制性地将收入的一部分用于储蓄,减少可用于消费的金额,通过设定储蓄目标来促进理智消费。

4. **使用理财工具**:可以使用一些记账软件或手机应用,来方便地记录和管理自己的收入和支出。这样的工具可以提供更清晰的财务视图,从而更有助于理智消费。

除了制定预算和控制消费行为,寻找节省日常开支的途径也是非常重要的。以下是一些实用的节省建议:

1. **比较价格**:在购物前进行多方比价,选择价格最优的商家,尤其是在网上购物时。

2. **选择性消费**:对于一些大笔开支,如旅行或高价电子产品,提前规划和选择合适的时机进行消费,避免高峰时段或不必要的利润支出。

3. **利用优惠券和折扣**:关注商家的促销活动及优惠券,利用这些资源降低开支。此外,可以考虑参加一些会员计划以获取额外的折扣。

4. **DIY与替代品**:对于日常生活的某些需求,考虑通过DIY方式来节省开支。例如,自己制作家居清洁剂或餐饮,既健康又省钱。

理智消费是指消费者在进行商品或服务购买时,能够理性评估其必要性与对自己经济状况的影响,从而做出合理的消费决策。这意味着消费不仅限于满足眼前的欲望,更需要考虑个人的财务健康和长期的经济利益。在理智消费的过程中,消费者应保持对产品的敏感性和必要性的审视,避免冲动消费带来的财务压力。

要开始预算管理,首先需要记录个人或家庭所有的收入来源和支出项目,清晰了解每个月的财务流动。然后,制定一个基于前期数据分析出来的消费预算。可以选择简单的分类方法,例如,将支出分为固定支出和可变支出,并为它们设定合适的上限。此后,持续跟踪与评估预算执行情况,确保不超出设定的限额,逐步形成良好的财务习惯。

冲动消费往往会导致不必要的开支,从而打乱原本设定的预算,影响个人的财务健康。它可能会导致个人债务增加、储蓄减少,甚至在经济压力大的情况下需要借债。同时,长时间的冲动消费习惯可能影响到个人的经济独立性,让人陷入不断的消费循环中,最终导致生活质量的降低和心理上的焦虑。

这取决于个人的消费习惯和财务管理能力。对于很多人来说,使用现金可以帮助提高消费的意识,避免无意间过度消费。而信用卡提供的便利和积分奖励也能在某种程度上让消费者更好管理现金流。在选择之间,关键是要根据自身情况来决定:如果能保持良好的信用卡管理习惯,那么信用卡便是一个好工具;否则,建议使用现金支付,以避免因过度消费带来的经济负担。

要评估消费习惯的合理性,首先要从记录的每一笔支出入手,分析其必要性和对生活质量的有益程度。其次,可以将支出与收入进行对比,判断是否保持在合理的比例范围内(如60%用于生活支出,30%用于储蓄,10%用于娱乐)。定期检查这些数据,回顾各项支出,检查是否存在过量消费与不必要的开支,必要时进行相应的调整,以提升消费的合理性。

增强理财意识需要对财务的基础知识有一定了解,此可通过阅读专业书籍、参加财务课程或观摩网络讲座等方式来提升。同时,也可以借助一些财务管理软件来建立自己的预算和投资记录。还可以与财务方面的专业人士交流学习,从他们的经验中获得启示。定期反思自身消费习惯,制定理财目标,逐步提高理财意识,使其成为生活中的一部分。

总之,避免月底钱包冷需要理智消费、妥善管理预算和支出。只有通过建立良好的消费习惯,才能让我们的财务状况更加健康,为未来铺平道路。无论是逐步培养理财意识,还是寻找节省日常开支的方法,最终都将为我们带来更轻松和愉快的生活体验。

在数字货币的世界里,符号和缩写层出不穷,给习惯了传统金融的人们带来了不少困惑。作文中提到的“U”,一般指...

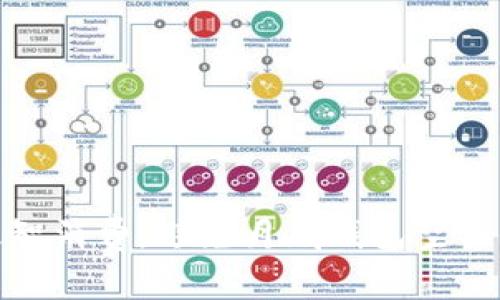

在数字货币快速发展的今天,越来越多的人开始关注如何安全地存储和管理自己的资产。冷钱包,作为一种安全性高...

随着加密货币的普及,越来越多的人开始关注数字资产的安全性。冷钱包作为一种安全存储数字货币的方案,受到了...

比特派作为一家新兴的数字资产管理平台,近年来受到了广泛关注。许多人都在问:“比特派会风控吗?”为了回答...